Rješenje o fiskalizaciji

Istaknut Obrazac OZK (A3 Obavjest o obavezi izdavanja fiskalnog računa),

Istaknut cjenovnik za robe i usluge ili kod svakog artikla istaknuta cijena sa brojem evidencije,

Servisna knjižica za fiskalnu kasu

Ažurnost knjige dnevnih izvještaja (obrazac KDI),

Izdavanje fiskalnih dokumenata (fiskalnih računa, reklamiranih računa, presjek trenutnog stanja (stanje u kasi), te periodični izvještaj),

Vođenje dosijea i servisne knjižice terminala (obrazac SKT).

Sankcije za nepoštivanje zakona su sledeće:

- Novčana kazna od 1.000 KM do 30.000 KM, zavisno od težine prekršaja za pravna lica

- Novčana kazna od 50 KM za fizička lica ukoliko ne sačuvaju ili ne uzme račun,

- Kaznenom mjerom zabrane prometa fiskalnim sistemima i fiskalnim proizvodima na području Federacije Bosne i Hercegovine.

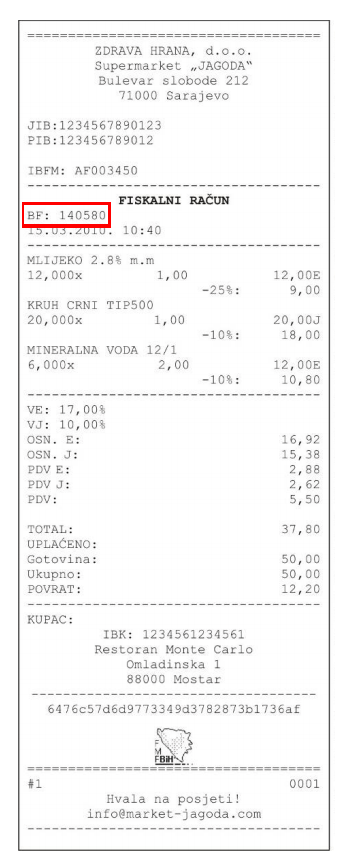

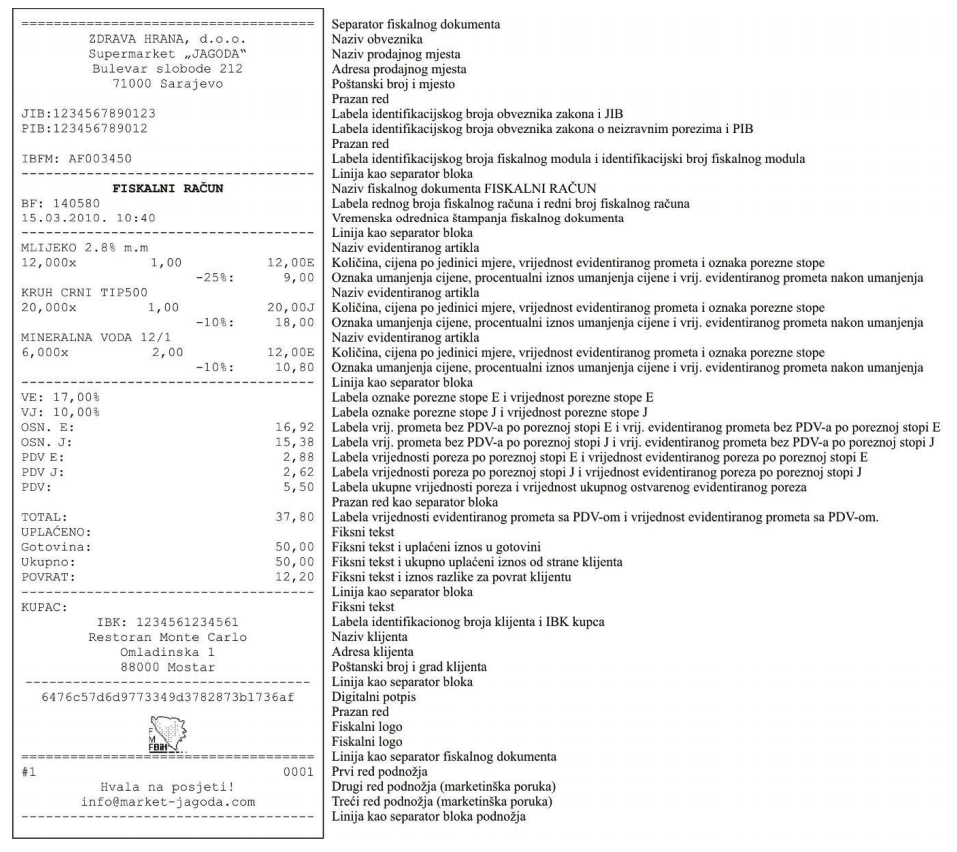

Gdje se nalazi broj fiskalnog računa? Broj fiskalnog računa se nalazi odmah ispod naslova dokumenta FISKALNI RAČUN. BF = Broj Fiskalnog (računa)

U slučaju nepostojanja bar jednog ispravnog fiskalnog uređaja na prodajnom mjestu, obveznik je dužan klijentu izdati fiskalni račun pisan rukom u dva primjerka, bez obzira da li to klijent zahtijeva. Obveznik je dužan svaki pojedinačno ostvareni evidentirani promet iz pisanih fiskalnih računa naknadno registrovati i odštampati odgovarajuće fiskalne račune na fiskalnom uređaju u najkraćem mogućem vremenu.

Ukoliko se radi o avansnom plaćanju i sličnim privremenim fakturama, fiskalni račun se može izdati na kraju sa slanjem fakture u jednom ukupnom iznosu koji će sadržavati ukupnu cijenu “kompletnog” artikla, npr. stambene zgrade, ili pojedinog stana i sl., dok se na samoj fakturi mogu iskazivati stavke onoliko detaljno koliko je to stranama u prometu potrebno, samo mora postojati jednoznačna veza između fakture i fiskalnog računa (broj fiskalnog računa na samoj fakturi), jer se i podaci u Poreznu upravu šalju sa informacijom o tome kome i koliki je promet fakturisan.

Po pitanju odobravanja maloprodajnog rabata, Pravilnikom o izgledu fiskalnih, nefiskalnih i testnih dokumenata, značenju pojedinih podataka sadržanih u fiskalnim dokumentima i konturama, obliku i sadržaju fiskalnog loga („Službene novine Federacije BiH”, broj: 11/10) definiše se izgled fiskalnih računa tako da je za svaki promet tehnički moguće iskazati i vidjeti odobreni rabat odmah pri izdavanju fiskalnog računa, a u slučaju da to odstupa od odredaba Zakona o PDV-u primjeniti princip uvođenja više artikala sa različitim cijenama u šifarnik iako se radi o samo jednom stvarnom artiklu. U slučajevima kada se radi o naknadnim umanjenima već primljene fakture ili se naknadno odobravaju rabati jedino reklamiranim računima može se umanjiti već evidentirani promet, prema tome knjižne obavijesti ne evidentiraju se direktno već putem reklamiranih računa.

Fiskalni sistemi ravnopravno tretiraju sljedeća sredstva plaćanja: gotovina, ček, virman i kartica. Sasvim je svejedno koje se sredstvo koristi i moguće je na istom računu koristiti više sredstava, i to nema nikakvog uticaja na sam račun osim što se pojavljuje više komponenti ukupno naplaćenog iznosa. Podaci koji se upisuju u fiskalnu memoriju i koji se čuvaju najmanje narednih pet godina, nemaju nikakve veze sa stanjem blagajne niti sa sredstvima i načinima plaćanja koji su iskazani na računima, bitno je da je promet izvršen i da je nastala porezna obaveza. Naši programi imaju mogućnost unošenja kombinovanog načina plaćanja.

Ukoliko se radi o maloprodaji - Da. Za veleprodaju je po pravilniku omogućeno pravljenje fiskalnog računa na kojem će stajati "Stavke po RN:", i koji će biti prilog uz veleprodajnu fakturu. Na takvom fiskalnom računu jednostavno unosite puni iznos fakture sa PDV-om.

Ne. Preko fiskalnog uređaja evidentirate izlazni promet.

Šta u slučajevima kada se prodaja, npr. pre-paid kartica vrši putem zastupnika?

Pri prodaji mobilnih aparata, računara, pre-paid kartica, pre-paid paketa, post-paid ugovora i sl. na prodajnim mjestima telekom operatera, obavezno se izdaju fiskalni računi. U okviru poslovanja preduzeća kada se vrši prodaja preko zastupnika, bitno je da se evidentira sav ostvareni promet kod onoga ko vrši prodaju/fakturisanje kupcu bilo da to radi u svoje ime ili u ime i za račun druge firme, a fakture koje se izdaju u međusobnom prometu između telekom operatera i posrednika (“veleprodaja”) se takođe trebaju provoditi kroz fiskalne sisteme i to onim koji rade u veleprodajnom modu rada.

Kada se radi o prodaji usluga/roba na kredit (rate) kada nastaje obaveza evidentiranja prometa?

Kada se radi o prodaji usluga/roba na kredit (rate), ostvareni promet po tom osnovu se u cjelosti evidentira u momentu prve ili u momentu posljednje uplate, zavisno od toga da li se za uslugu/robu izdaje faktura kupcu ili ne. Za prodaju usluga/roba na rate za koje se ispostavlja faktura, može se izdati fiskalni račun u momentu prve ili u momentu posljednje uplate, a za ostale slučajeve fiskalni račun se izdaje na prodajnom mjestu odmah po obavljenoj prodaji usluge/robe.

Dnevni izvještaj morate raditi na kraju radnog dana u kojem ste imali promet. To je zakonom obavezan dokument. Isti morate obavezno uvoditi u Knjigu dnevnih izvještaja (KDI). Kako napraviti dnevni izvještaj na Tremol M i Best Ba ručnim kasama? Pogledajte uputstva: Tremol M i Best Ba

Ne. Prema pravilniku o fiskalnim sistemima, Dnevni izvještaj se radi samo onda kada ste imali promet.

Ugasite fiskalni printer, Zamijenite papir, ponovo uključite Printer, program će automatski da počne da štampa dnevni izvještaj. Ukoliko nije pravilno isprintat, odštampajte duplikat.

Ako Vam se desilo da ste u toku radnog dana zaboravili uraditi dnevni izvještaj i to shvatili tek sljedeći dan, jednostavno uradite dnevni izvještaj tog momenta i u Knjigu dnevnih izvještaja upišite ga u kolonu koja pripada prethodnom danu ili nekom drugom datumu. Ako ste zaboravili uraditi dnevni izvještaj i prošlo je više od 24 sata, uređaj će tražiti izradu dnevnog izvještaja i neće se moći raditi s njim dok se ta radnja ne obavi.

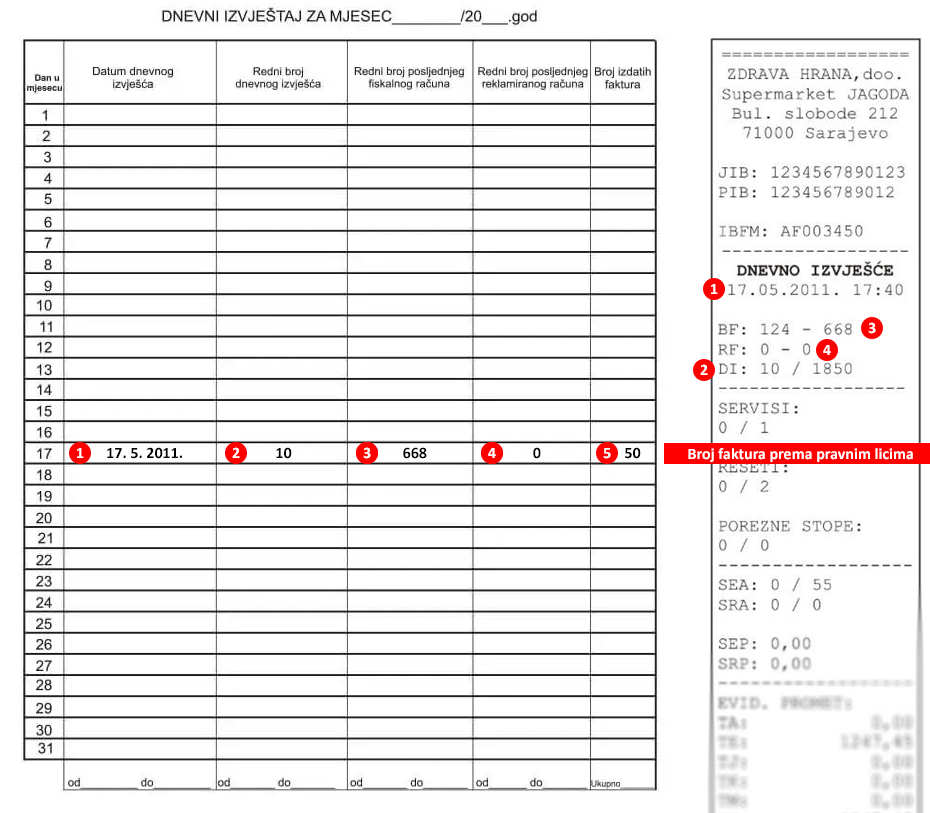

1. Knjiga dnevnih izvješća sastoji se od jedne tabele 12 istovjetnih Obrazaca KDI, po jedan za svaki mjesec u kalendarskoj godini.

2. Knjiga dnevnih izvješća se popunjava na osnovu podataka iz dnevnih izvješća, pisanih računa, pisanih reklamiranih računa i kopija izdanih faktura.

Šta se unosi u knjigu dnevnih izvještaja?

U knjigu dnevnih izvješća se za svaki radni dan u kojem je ostvaren promet upisuju podaci o datumu i rednom broju dnevnog izvještaja (DI), rednom broju posljednjeg fiskalnog (BF) i reklamiranog računa (RF), kao i broju izdanih faktura. Brojeve DI, BF, RF lagano možete pronaći na samom Dnevnom Izvješću. U knjizi dnevnih izvješća se čuvaju otiskana dnevna izvještaja, drugi primjerci pisanih fiskalnih i reklamiranih računa, kopije izdanih faktura i otiskana periodična izvještaja, kao i potvrde slanja podataka na server PUFBIH

Na slici ispod je uputsvo za popunjavanje Knjige Dnevnih Izvještaja. Vrijednosti koje morate unijeti u kolone prikazane desno na dnevnom izvještaju. Podaci se upisuju samo kad je promet ostvaren. Za dane kad prometa nije bilo, ne upisuje se ništa. Broj dnevnog izvještaja je na Dnevnom izvještaju pod oznakom DI. Broj posljednjeg fiskalnog računa je pod oznakom BF, a broj posljednjeg reklamiranog računa je pod oznakom RF. Broj izdatih faktura je broj izdatih računa prema pravnim licima, za koji imate i prateći račun izdat na A4 formatu.

Obaveze

Obveznik je dužan da vodi po jednu knjigu dnevnih izvještaja za svaki fiskalni uređaj u svakoj kalendarskoj godini. (2) Obveznik je dužan formirati i odštampati dnevni izvještaj na kraju rada, minimalno jednom dnevno, ukoliko je tog dana ostvario promet. (3) Obveznik je dužan da svaki štampani isječak dnevnog izvještaja registruje i odloži u knjigu dnevnih izvještaja hronološkim redom. (4) Obveznik je dužan formirati i odštampati periodični izvještaj na kraju rada, posljednjeg dana svakog poreznog perioda. (5) Obveznik je dužan svaki odštampani isječak periodičnog izvještaja registrovati i odložiti u knjigu dnevnih izvještaja hronološkim redom.

Presjek stanja je fiskalni dokument koji ne resetuje promet. Presjek stanja daje informacije o porezu po poreskim stopama, ukupnom porezu, prometu po poreskim stopama, ukupnom ostvarenom prometu na kasi, stanju novca u kasi po vrsti novca, resetima, promjenama poreskih stopa i specifikaciji poreskih stopa.

Periodični izvještaj je fiskalni dokument koji ne resetuje promet. Periodični izvještaj daje zbirni promet za period koji korisnik izabere. Zakonski ste obavezni na kraju svakog mjeseca praviti periodični izvještaj koji će obuhvaćati jedan mjesec, a na kraju godinu i periodični izvještaj koji će obuhvatati kompletnu godinu.

Račun koji je već otkucan ne možete ispraviti. Potrebno je praviti reklamirani fiskalni račun. Ukoliko ste greškom nešto otkucali, potrebno je isti račun stornirati. Kako stornirati i reklamirati račun na na Tremol M i Best Ba ručnim kasama? Pogledajte uputstva: Tremol M i Best Ba. Ukoliko koristite aplikaciju na računaru, softver bi trebao imati opciju da stornirate i reklamirate račun na fiskalnom uređaju.

Jeste, izdavanjem reklamiranog računa preko fiskalne kase ili printera. Time pravite storno račun, a to se može desiti iz više razloga kao što su greška operatera prilikom kucanja ili stvarno vraćanje robe. Sve se radnje registriraju u memoriji.

Ne. U određenim situacijama kada se desi neka pogreška uređaj će započeti ispis računa, a onda ga otkazati i ispisati račun na kojem su osnovica, pdv, i ukupno za uplatu = 0. Takav račun nema potrebe evidentirati ili stornirati.

Da. Bez obzira kada se desio fiskalni račun, ako ste kojim slučajem zaboravili uradili reklamaciju, vaša je dužnost da povrat robe evidentirate kroz reklamni račun.

Ne postoji rok za storniranje računa.

Da, na osnovu Zakona o fiskalnim sistemima i pratećih pravilnika. Samo oni serviseri sa kojima ste potpisali ugovor mogu servisirati uređaje koje ste kupili. Također, najmanje jednom godišnje kod istih servisera morate vršiti tehnički pregled uređaja.

Servisiranje obuhvata popravku neispravnosti i tehnički pregled fiskanih proizvoda. Servisiranjem fiskalnog sistema, smatraju se tehnički pregled, odnosno radnje na hardveru ili softveru fiskalnog proizvoda u cilju osiguranja tehničke ispravnosti ili funkcionalnosti fiskalnog proizvoda. Obveznik je dužan da minimalno jednom godišnje obavi tehnički pregled na fiskalizovanim fiskalnim sistemima.

Izdajete pisane fiskalne račune, čiji je izgled propisan pravilnicima. Pisane fiskalne račune možete kupiti u svim knjižarama.

Unosite redom pisane fiskalne račune u fiskalni uređaj. Pisani fiskalni račun se popunjava ručno. Pisane fiskalne račune možete kupiti u svakoj dobro opremljenoj knjižari.

Servisnu knjižicu morate obavezno čuvati u istoj prostoriji gdje Vam je i kasa. Inspektori će to tražiti, kao i rješenje o fiskalizaciji koje se podiže u Kantonalnoj poreznoj upravi.

Ne. Kasa šalje periodične izvještaje u kojima su sadržani računi. Kase koje su trenutno na tržištu to obično rade prilikom prvog paljenja sljedećeg dana. Zato je preporučljivo printer prije polaska kući ugasiti, i upaliti ga sljedeći dan. Ukoliko Vam kasa duži niz dana nije izbacila potvrdu slanja, kontaktirajte Vaš servis.

Kasa automatski šalje izvještaje. Ukoliko ne dobijate potvrde, Vi tu ne možete ništa uraditi. Kontaktirajte servisera. Moguće je provjeriti status slanja izvještaja na stranici Federalne Uprave.

Fiskalizacija je fiskalni zakon dizajniran da spriječi nelegalno izdavanje računa. Fiskalni zakon koji se tiče kasa je uveden zbog bolje kontrole sive ekonomije u mnogim državama. Zakon nalaže da prodavac za svaku transakciju izda pripadajući fiskalni račun. Tako zakonski organi jedne države mogu bolje pratiti naplatu poreza. Nove generacije fiskalnih uređaja, među koje spadaju fiskalni uređaji certificirani za BiH, imaju internet vezu sa serverom Porezne uprave. Uprošteno značenje termina fiskalizacija je obaveza izdavanja računa preko fiskalnih uređaja koji su spojeni sa Poreznom upravom.

Fiskalni uređaji su elektronski uređaji koji se koriste za kontrolu poreskih prihoda zemlje. Trenutno su u širokoj upotrebi u mnogim zemljama širom sveta, uključujući Argentinu, Hrvatsku, Litvaniju, Latviju, Bugarsku, Srbiju, Slovačku, Makedoniju, Albaniju, Poljsku, Moldaviju, i Bosnu i Hercegovinu. U periodu između 2015-2018 zakone o fiskalizaciji su donijeli i Austrija, Češka Republika, Rumunija, Rusija, Slovenija, te Španija. Postoje određene razlike u implementaciji, tako da Slovenija i Hrvatska imaju sličan model koji se temelji na računarstvu u oblaku i čisto su softversko rješenje.

Fiskalni modul se nalazi u fiskalnom uređaju i predstavlja posebno ugrađenu fiskalnu memoriju u kojoj se smještaju podaci o ostvarenom prometu, i iz koje se iščitavaju podaci po zahtjevu Poreske uprave. Svaki memorijski modul ima svoj broj i on se unosi u FK. Kada se fiskalni modul napuni podacima (za oko 5 godina), kada se vrši promjena adrese prodajnog mjesta ili naziva poreskog obveznika - fiskalni modul se mijenja.

Ukoliko trgovina koristi takozvane POS sisteme odnosno PC računare umesto fiskalnih kasa postoji mogućnost dodavanja Fiskalnog printera sistemu. FP ima potpuno istu funkcionalnost kao i FK, osim naravno neophodnosti tastature za unos podataka. On komunicira sa računarom specifičnim protokolom i softver računara mora podržavati konkretan tip fiskalnog printera. Intercompovi programi će podržavati sve printere koji budu u našoj ponudi. FP ima svoju bazu podazaka o artiklima i uslugama koje se prodaju. Ova baza može da se puni prilikom same prodaje iz softverske aplikacije, ali preporuka je da se napuni prije same prodaje, da bi se smanjila mogućnost blokiranja prodaje zbog ne prilagođenosti zahtjevima prodaje preko FP.

Od momenta predavanja sve potrebne dokumentacije, brzina stavljanja fiskalnog uređaja u funkciju iznosi od 3 do 5 radnih dana.

Navedeni rok za stavljanje fiskalnog uređaja u funkciju traje ovoliko radi: Vremena koje je potrebno za izdavanje rješenja Poreske uprave; Vremena koje je potrebno za pripremu uređaja za fiskalizaciju.

Unos artikala i njihovih cijena može da vrši i korisnik kase, pomoću tastature. Korisnik može da kupi i odgovarajući softver, pomoću kog se vrši povezivanje kasa sa PC računarima i ostavlja se mogućnost samom korisniku da unosi podatke u bazu artikala preko računara.

Skener - čitač Barkoda je uređaj koji olakšava prepoznavanje i očitavanje pretštampanih kodova na ambalaži - pakovanju robe. Ukoliko je roba u prodavnici predkodirana i ukoliko želite da brže uslužite krajnjeg kupca, skener je poželjan. Pored toga skener sprečava pogrešnu identifikaciju artikala.

Da. Uz dnevni, na kraju svakog mjeseca radite i mjesečni izvještaj, i na kraju svake godine radite godišnji izvještaj i pospremate ga u Knjigu dnevnih izvještaja. Kako napraviti mjesečni, godišnji izvještaj na Tremol M i Best Ba ručnim kasama? Pogledajte uputstva: Tremol M i Best Ba

Ukoliko ste fizički izvršili unos gotovine u vašu kasu, morate to evidentirati i kroz fiskalni uređaj. Pogledajte uputstva za ručno unošenje: Tremol M i Best Ba. Većina aplikacija bi trebala imati opciju unošenja gotovine. Isti je slučaj i sa izlazom novca. Gotovina u kasi predstavlja razliku zbira gotovine koju su uplatili klijenti i gotovine koju je u kasu unio blagajnik i zbira gotovine vraćene klijentima i gotovine koju je iz kase iznio blagajnik. Taj se zbir može vidjeti na Presjeku stanja, i inspektori to često traže. Možete provjeravati sami sebe na taj način.

Ne, fiskalna kasa / printer ne mora biti stalno uključena.

Ostvareni promet predstavlja razliku ostvarenog evidentiranog prometa i ostvarenog reklamiranog prometa. Nekad se desi da korisnici prijave da im je kasa izračunala više prometa. Potrebno je uzeti u obzir i reklamni promet.

PU predstavlja skraćenicu za Poreznu upravu Federacije Bosne i Hercegovine

IBFU predstavlja skraćenicu za identifikacioni broj fiskalnog uređaja

IBFM predstavlja skraćenicu za identifikacioni broj fiskalnog modula

JIB predstavlja skraćenicu za jedinstveni indentifikacioni broj obveznika dodijeljen od strane PU,

IBK predstavlja skraćenicu za identifikacioni broj klijenta.

Po zakonu o fiskalnim sistemima, Član 10., fiskalni dokumenti su: Fiskalni račun, Reklamirani račun, Presjek stanja, Dnevni izvještaj, Periodični izvještaj (često se poistovjećuje sa mjesečnim i godišnjim izvještajem, što je zakonska obaveza)

Kasu mora da uvede svako lice koje je upisano u odgovarajući registar za promet robe, odnosno za pružanje usluga, dužno je da registruje svaki pojedinačni promet robe i usluga preko fiskalne kase i prenos podataka preko terminala do servera PU, a u slučaju da koriste nadređeni računar, zadavanje komandi fiskalnoj kasi je dužno da vrši pomoću softverske aplikacije.

Kasu ne moraju da uvedu lica koja se bave sledećim djelatnostima:

a) samostalnog poljoprivrednog proizvođača, u slučaju prodaje vlastitih poljoprivrednih proizvoda na pijačnim tezgama i porodičnom poljoprivrednom gazdinstvu,

b) vlasnika samostalne zanatske radnje, u slučaju prodaje vlastitih proizvoda umjetničkog i starog zanatstva i domaće radinosti na pijačnim tezgama i sličnim objektima, c) banke i osiguravajuća društva,

d) energetska, komunalna, telekomunikacijska i druga preduzeća koja naknadu za prodatu robu, odnosno pružene usluge naplaćuju ispostavljanjem računa o obračunu potrošnje preko mjernih instrumenata (električna energija, gas, grijanje, voda, telefon i dr.),

e) poštanske aktivnosti i prijevoz i isporuku poštanskih pošiljki,

f) obavezno socijalno osiguranje,

g) djelatnost vjerskih organizacija,

h) umjetničko i književno stvaralaštvo i scensku umjetnost,

i) rad umjetničkih ustanova,

j) djelatnost biblioteka,

k) djelatnost arhiva,

l) djelatnost muzeja,

m) prodaju preko automata,

n) djelatnost čistača cipela i nosača

o) djelatnosti obrazovanja (predškolsko, osnovno, srednje i visoko)

U slučaju gdje postoji jedno osnovno pravno lice sa jednom ili više poslovnih jedinica, gdje svako posjeduje različit ID broj, postupak uvođenja fiskalizacije se temelji na principu da se svakoj fiskalnoj kasi dodjeljuje JIB – jedinstveni indentifikacioni broj obveznika dodijeljen od strane Porezne uprave, na svakom prodajnom mjestu promet se mora evidentirati preko fiskalnog uređaja, odnosno za svaki JIB mora postojati jedan fiskalni uređaj. S druge strane ukoliko pravno lice želi ostvareni promet registrovanih poslovnih jedinica evidentirati na jednom fiskalnom uređaju, može izvršiti spajanje poslovnih jedinica po procedurama propisanim u Pravilniku za dodjeljivanje identifikacionih brojeva i poreznoj registraciji poreznih obveznika na teritoriji FBiH („Službene novine Federacije BiH“, br. 39/02, 1/03, 11/04, 2/10 i 83/10).

Obveznik može početi obavljanje djelatnosti prometa robe, odnosno pružanja usluga nakon fiskalizacije svog fiskalnog sistema.

Novim zakonom propisano je da od 1. septembra 2021. svi uređaji moraju biti u skladu s novim propisima. Pošto je zakon trebao stupiti ranije, neki proizvođači (kao Tring) već su imali spremne uređaje, pa je nove uređaje moguće kupiti i staviti u funkciju i prije propisanog datuma. Trenutno su dostupni modeli FP1-C i T202-C, dok se verzija uređaja za ručni rad još uvijek očekuje.

Određene uređaje bit će moguće nadograditi (kao što je Tring FP1 Plus), ali isplativost tih radnji je upitna ako se radi o ishabanim uređajima. Ukoliko je mehanika očuvana i uređaj nema drugih problema, moguće je nadograditi dijelove i imati uređaj po novim propisima. Ušteda je minimalna u odnosu na nov uređaj.

Da.

Pogledajte našu objavu u članku Nove fiskalne kase i uređaji, gdje smo sumirali najbitnije izmjene.

Također pogledajte: uređaje i procedure u fiskalizaciji